7月8日晚间,恒通股份(SH603223,股价12.49元,总市值88.16亿元)公布了2026年半年度业绩预告。公司表示,2026年上半年预计实现归母净利润最高可超2亿元,同比增速的上限达到104.03%。

《每日经济新闻》记者发现,恒通股份的全资子公司山东裕龙港务有限公司(以下简称裕龙港务)新建的生产性泊位已经投入使用,促使码头吞吐量和港口利用率明显提升。

在传统LNG(液化天然气)贸易业务显著缩减的情况下,恒通股份的盈利主要由港口板块支撑,港口业务成为推动利润大幅增长的关键动力。

净利同比增速上限104%

恒通股份发布的2026年半年度业绩预告显示,按照财务部门初步计算,2026年1月1日至2026年6月30日期间,公司预计实现归母净利润在1.66亿元至2.03亿元之间。相较上年同期的9936.48万元净利润,预计增长6651.52万元至1.03亿元,同比增幅为66.94%至104.03%。

在衡量企业主营业务盈利能力的扣除非经常性损益的净利润指标上,恒通股份的增幅更为显著。公司预计,2026年半年度实现的扣非净利润为1.64亿元至2.01亿元。与上年同期的9514.29万元相比,预计增加6930.71万元至1.06亿元,同比大幅提升72.85%至111.24%。

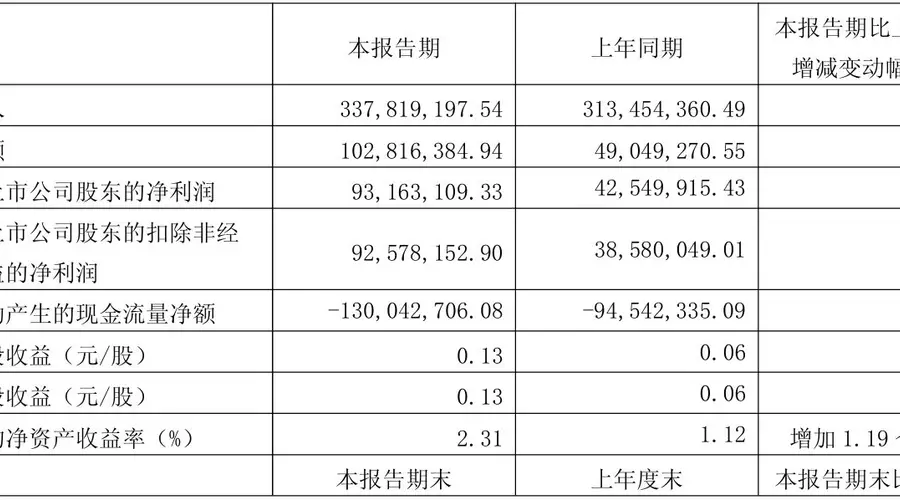

恒通股份利润的增长趋势,在今年一季度已有直接体现。根据一季报,公司1~3月实现营业收入3.38亿元,同比增幅为7.77%。一季度实现利润总额1.03亿元,比去年同期大幅增加109.62%。一季度归属于上市公司股东的净利润为9316.31万元,同比增 长118.95%。一季度归属于上市公司股东的扣非净利润为9257.82万元,同比增长高达139.96%。一季度的基本每股收益和稀释每股收益均为0.13元/股,较上年同期的0.06元/股大幅增长116.67%。

恒通股份一季度主要财务数据(单位:元)

恒通股份指出,2026年上半年业绩大幅预增的核心原因在于:报告期内,裕龙港务新建的生产性泊位已经投入使用。伴随山东裕龙石化产业园区核心企业的开工率及产能逐步提高,码头吞吐量和港口利用率显著增加,公司港口业务板块的盈利明显改善。

港口业务成为有力增长引擎

回顾恒通股份2025年年度报告,其港口板块的战略性发展与传统业务的调整轨迹已十分清晰。

2025年,由于市场环境变化,公司对LNG运贸业务进行了结构性调整,大幅减少了运贸一体业务,剩余车辆转向承运业务,这对营业收入造成直接影响。2025年,LNG等贸易业务营业收入为2.79亿元,同比大幅度下降78.15%。

与LNG业务的缩减形成鲜明对比的是,港口业务进入了快速增长的阶段。2025年,公司港口业务实现营业收入5.76亿元,同比增幅为164.81%,毛利率达到43.23%。

《每日经济新闻》记者注意到,2025年度,港口主营业务收入占公司营业收入的42.36%,成为公司收入的核心来源。

港口业务强劲发展的动力,源于裕龙港务的地理位置优势与产能的实现情况。恒通股份提到,裕龙港务作为山东裕龙石化产业园区内的唯一物流枢纽,其业务模式具有极强的排他性特征。山东裕龙石化产业园区的原材料(原油、煤炭)和产成品(化工品)运输主要依赖海运,“前港后厂”的物理布局形成了自然的市场壁垒,外部港口企业难以进入该核心区域。

在运力建设方面,公司利用在烟台港龙口港区南作业区(裕龙岛港区)新建的7个生产性泊位,为山东裕龙石化产业园区内企业提供船舶停泊、货物装卸、货物仓储等港口服务。设计年通过能力合计为2406万吨,能够满足大型油轮和化工船的靠泊需求。