来源|时代商业研究院

作者|郝文然、韩迅

编辑|韩迅

2026年7月3日,江波龙(301308.SZ)发布了一则业绩预告,瞬间在资本市场激起波澜:预计2026年上半年营业收入录得220亿元到250亿元,归母净利润则将在92亿元到110亿元区间,同比增速惊人,达到了62204%至74394%。得益于AI的推动,存储行业迎来超级周期,使得这家公司仅用半年的时间,利润就刷新了2025年全年14.23亿元(约八倍)的纪录。

这份亮眼的成绩单需要冷静分析其可持续性。若深入探究江波龙的商业模式和财务状况,会发现利润大幅增长的根本原因在于,2024年至2025年行业低迷期积累的大量廉价库存,在本轮价格上涨周期中得到了集中释放,形成了所谓的“一次性红利”。但2025年以来,经营现金流与利润之间出现的显著差异,以及预付款项急剧增加、负债率上升趋势,都暗示着账面业绩背后所承受的压力。

AI推动的超级周期,是江波龙向上游晶圆厂发起挑战的良机,还是仅仅昙花一现的红利?这个问题,单从数字表面难以找到简单答案。

观点一:模组厂在存储产业链中处于“夹心层”——两头受压,缺乏定价权

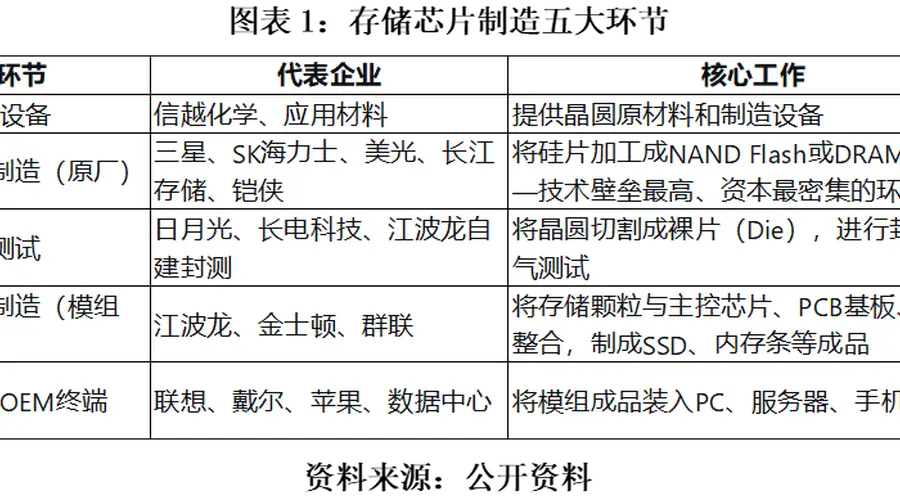

市场普遍将江波龙看作是A股存储芯片领域的领军企业,但实际上,它更像是一家模组厂。存储芯片从硅片加工到最终设备应用,需要经历五个步骤:硅片/设备加工→晶圆制造→封装测试→模组制造→品牌/OEM终端。像三星、SK海力士、美光、长江存储这样的原厂,专注于生产NAND Flash和DRAM标准化晶圆,但这些晶圆无法直接用于手机或电脑。模组厂的作用就是将这些标准化的晶圆,转化为符合特定需求的定制化存储产品。

江波龙正是这一环节的典型企业。它从原厂购买存储颗粒(2025年,成本占比高达88.14%),结合自研的主控芯片,通过封装测试后制成成品出售。2025年,其业务构成明细为:嵌入式存储100.12亿元(占比43.98%)、固态硬盘55.70亿元(占比24.46%)、移动存储48.94亿元(占比21.50%)、内存条22.16亿元(占比9.73%)。该公司通过FORESEE(B端商用)、Lexar雷克沙(国际高端消费)和Zilia(拉美市场)三大品牌,建立了全球销售网络,海外收入占到了66.85%。

模组厂的价值主要体现在“最后一公里”的定制化服务。数据中心需要具备超低延迟、高耐久性的企业级SSD,AI PC需要高速且低功耗的mSSD,手机需要高集成度的UFS嵌入式存储,安防监控则要求能够耐受高低温的工业级存储。这些多样化的需求,原厂往往无暇一一顾及,而模组厂则通过主控芯片适配、固件算法优化以及封装工艺的微调,来完成“翻译”任务。江波龙2025年自研的主控芯片产品线,已成功部署超过1.4亿颗,其中采用5nm先进制程技术的UFS 4.1主控芯片,已经进入多家头部智能手机厂商的供应链体系。

然而,模组厂“整合加工者”的角色,也决定了它们在产业链利润分配中的被动位置。上游,是垄断性的晶圆原厂——全球NAND和DRAM供应高度集中于三星、SK海力士、美光、铠侠等少数几家公司。原厂掌握着市场供需的“开关”:供过于求时主动减产并控制价格,在涨价周期中则优先保障自用HBM和企业级产品的产能,留给模组厂的可能只是标准级的晶圆。下游,则是分散且价格敏感的终端市场,包括汽车、消费电子等领域。模组厂数量众多,除了江波龙之外,还有金士顿、群联、创见、威刚等,产品高度同质化,缺乏定价能力。

更关键的是议价权制度的缺失——存储原厂普遍实施2到3年的浮动价格长期供货协议,仅锁定采购量而不锁定价格,价格随市场波动。江波龙签订的长期供应协议(LTA)也遵循这一规则。这意味着在涨价周期中,模组厂的采购成本也会随之上升,无法享受成本锁定带来的优势;一旦原厂收紧对外晶圆销售,模组厂的原料供应将直接受到威胁。上游调节产能,自保优质产能,LTA锁定量不锁价这三重制约,让模组厂在产业链利润分配中处于结构性劣势。

观点二:极高增长来自于“一次性红利”