财联社7月14日讯(编辑 牛占林)美东时间周一,美股整体承压下行,科技股表现疲软。此前,美国总统特朗普宣布将对伊朗港口恢复封锁措施,标志着美伊之间的紧张关系进一步提升。国际油价应声飙升,同时也削弱了市场的投资信心。

市场投资者正面临一连串的重要事件,包括多家企业的财务报告发布、关键的经济数据更新,以及美联储主席凯文·沃什将在国会作证等,这些都将成为市场关注的重点。

GLOBALT的一位高级投资组合经理Thomas Martin评论道:“美股在5月底触及历史峰值,主要得益于半导体板块的强劲表现。当一项资产在短时间内迅速上涨,市场自然会对其涨势的可持续性产生疑问:这样的高涨态势能够维持多久?”他进一步指出:“如果市场估值仍然处于合理水平,情况或许并非如此。但当前市场的安全空间已经显著收窄,而且未知因素众多。”

近几个月来,人工智能投资热潮不断升温,芯片股在各种市场波动中常常扮演引领者的角色。

上周末,美国与伊朗之间发生了规模和范围都显著升级的相互空袭。随后,特朗普宣布恢复对伊朗港口的封锁,这让市场对和平谈判的前景感到担忧。国际油价大幅上涨,市场担心供应紧张和能源价格的攀升可能会转化为长期的、系统性的通胀压力。

美联储主席凯文·沃什预计将在周二和周三首次以美联储主席的身份参加国会半年度听证会。届时,国会参议员们可能会集中询问美伊冲突对通货膨胀的影响,以及美联储未来可能的货币政策走向。

LSEG的数据显示,目前市场已经预计到今年年底之前美联储至少加息25个基点。

本周,美国劳工部将公布6月的消费者价格指数(CPI)和生产者价格指数(PPI),市场和美联储将借此评估不断升级的美伊冲突对6月通货膨胀的影响。

此外,美国商务部将公布6月的零售销售数据,以此来观察占美国经济大约70%的消费领域,在汽油价格和其他生活成本上升的压力下,其消费情况将如何变化。

美国银行、花旗集团、高盛、摩根大通和富国银行计划在周二公布季度业绩报告,这标志着第二季度财报季的正式开始。

Baird投资策略分析师Ross Mayfield评论道:“我不禁好奇,市场是否会对企业大量发行债券以资助人工智能资本支出行为感到些许不满,而这些支出计划已经受到质疑多年了。”他还提到:“未来值得关注的焦点在于,大型银行将如何评估企业债券、固定收益市场,以及它们资产负债表上持有的相关资产。”

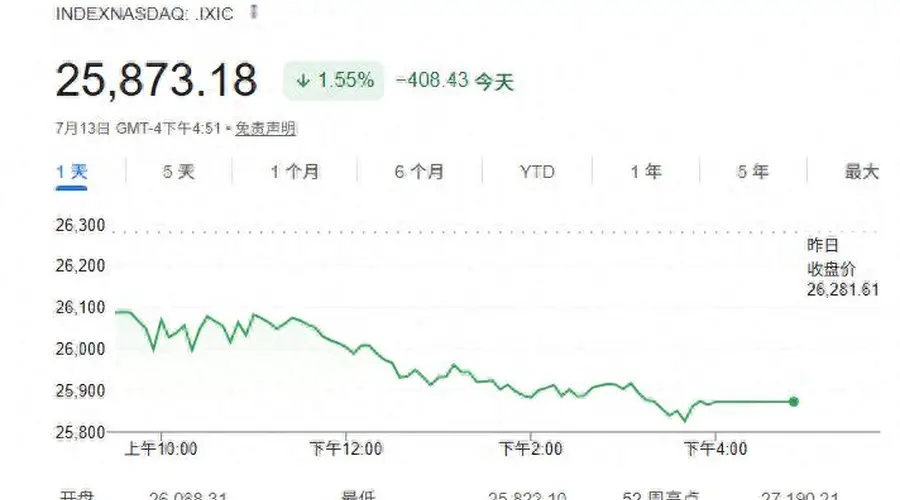

市场收盘情况如下:道琼斯工业平均指数下跌了138.37点,跌幅为0.26%,收报52498.64点;纳斯达克综合指数下跌了408.43点,跌幅为1.55%,收报25873.18点;标准普尔500指数下跌了60.05点,跌幅为0.79%,收报7515.34点。

在标准普尔500指数的11个板块中,信息技术/科技板块下跌了2.07%,电信板块下跌了0.98%,能源板块上涨了3.16%。

美股行业ETF的表现各不相同,半导体ETF下跌了4.16%,全球科技股指数ETF、全球航空业ETF和科技行业ETF的最大跌幅为2.88%,金融业ETF上涨了0.65%,能源业ETF上涨了3.03%。

在大型科技股中,微软上涨了1.53%,亚马逊上涨了0.80%,苹果上涨了0.63%,谷歌下跌了1.31%,Meta下跌了1.86%,特斯拉下跌了3.19%,英伟达下跌了3.52%。

韩国芯片制造商SK海力士在美国上市的股票在上周五纳斯达克上市首日上涨超过12%后,周一下跌了9.3%。

在SK海力士股价暴跌和人工智能交易活动降温的背景下,费城半导体指数当天的表现明显弱于大盘,闪迪、迈威尔科技和英特尔分别下跌了6.1%至12.6%。

纳斯达克中国金龙指数下跌了0.14%,多数热门中概股出现下跌,百度跌幅超过3%,拼多多、小鹏集团和哔哩哔哩的跌幅不足1%,京东上涨超过2%,蔚来上涨超过3%。

公司动态

【美国光伏巨头进军“卖算力”赛道】

美国住宅光伏和储能设备的主要供应商Sunrun正在推进一个名为“分布式AI数据中心”的试点项目,公司首席执行官马