每经记者|可 杨 每经编辑|魏官红

7月8日当日,智谱(HK02513,股价1610港元,市值7178亿港元)直面解禁考验。11家基石投资者的约2568.16万股获准解除限售,根据7月7日收盘价计算,涉及的解禁市值超过了400亿港元。

每日经济新闻

消息传出前夜,即7月7日,据内部人士透露,在基石投资者即将解禁的敏感时刻,智谱获得多家机构投资者的明确支持,这些投资者表示会继续长期持有股份。据悉,表态支持的公司合计持股,几乎达到了本次解禁基石股数的七成。这些机构投资者涵盖了国家级战略资本、地方政府产业引导基金、大型国企产业基金以及市场化运作的专业投资机构。

值得关注的是,自2023年1月8日以116.2港元/股的发行价登陆港交所以来,智谱股价截至7月7日收盘累计暴涨约13倍,其总市值一度超过万亿港元大关。

当前市场流动资金逐步释放,资本市场也趋于理性,大模型企业的估值逻辑或将迎来新的变化。未来的资本市场,可能会依据哪些标准,重新评估某家AI(人工智能)企业的长期发展潜力?

智谱仍需大量投入

根据智谱公布的资讯,此次获准解禁的股份合计约2568.16万股,占公司总股本的5.76%,这些股份由基石投资者所持。同时,员工及其他持有人持有的股份也将在2027年开始,逐年进入解禁周期。

加入港交所半年后,智谱经历了一次快速的价值重估过程。今年6月,公司总市值一度突破万亿港元,跻身国内“万亿市值俱乐部”,成为首个达到这一规模的大模型企业。

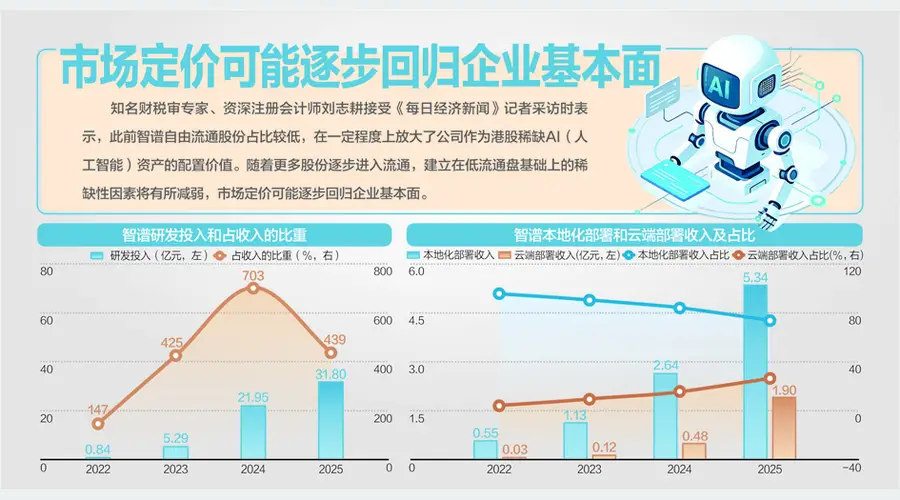

然而,从实际经营数据观察,智谱仍处在典型的大模型企业高投入时期。2025年,公司实现营业收入7.24亿元,同比提升了131.8%;同期研发投入高达31.80亿元,同比增长44.9%;全年净亏损47.18亿元,经调整的净亏损为31.82亿元。

财报揭示出智谱的商业模式正在发生转变。2025年,智谱云端部署业务收入从2024年的4848.4万元增长到1.90亿元,同比增幅为292.6%;而本地化部署收入则从2.64亿元增长至5.34亿元,同比增长102.3%。

细看业务划分,开放平台及API(应用程序编程接口)业务增长迅猛。2025年,该业务收入从4848.4万元增长至1.90亿元,同比增长292.6%;企业级智能体业务收入从4749.2万元增至1.66亿元,同比增长248.8%;企业级通用大模型收入也从2.15亿元增至3.66亿元,同比增长70.5%。

收入结构的变化显示,智谱正从主要提供私有化部署的大模型供应商,逐步转型为依赖API调用和智能体服务构建持续性盈利的平台型公司。不过,从收入规模角度考量,智谱的新业务仍处于高速增长阶段,其商业模式能否持续实现,需要更多经营数据来验证。

一方面是市值急剧上涨,另一方面是企业尚未盈利的现实,流通盘开始扩大时,市场也开始审视,智谱先前形成的高估值体系是否将面临全新考验。

知名财税审专家、资深注册会计师刘志耕在《每日经济新闻》记者的采访中表达,智谱过往自由流通股份占比偏低,在一定程度上放大了其作为港股中稀缺AI资产的配置价值。但随着市场筹码供给的增多,建立在低流通盘基础上的稀缺性因素可能会逐渐削弱,市场定价也可能慢慢回归企业基本面。

工业和信息化部信息通信经济专家委员会委员盘和林也指出,稀缺溢价减少是确定的,但具体减少的程度,要看买方是否认可AI领域的投资热点叙事。

长期价值如何体现?

相较于即将到来的首次限售股解禁考验,资本市场更为关注智谱推进A股上市的最新情况。

7月7日,针对有媒体报道称“智谱已撤回A股首次公开发行辅导备案”的说法,智谱作出声明,指出该报道与事实严重不符。公司A股发行方案已于2023年6月22日获得股东大会审议通过,与发行相关的辅导工作现已全部完成,公司将依照规定适时披露后续动态。

从时间线来看,智谱推进“A+H”