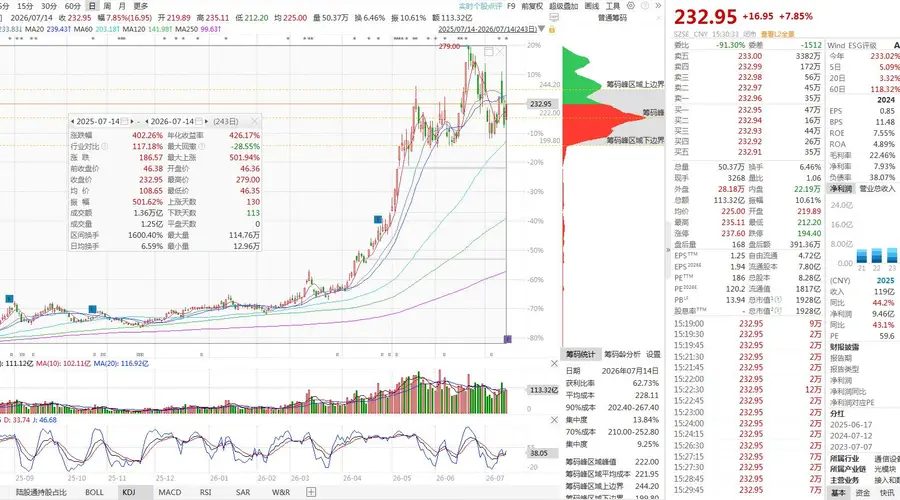

7月14日当日,光迅科技盘中波动明显,最终收盘飙升7.85%。单日成交额高达113亿元,相较于前一年,股价实现了超过4倍的惊人增长。收盘之后,公司主动披露了上半年业绩的预览,全球算力资本开支的旺盛需求推动了高速数通光模块销量激增,公司业绩稳步地印证了市场高景气趋势。

一、业绩的详细剖析:连续两个季度盈利提升,第二季度增长态势延续

根据公告,光迅科技预计2026年上半年归属于母公司股东的净利润将在5.59亿元到6.15亿元之间,同比增加50%到65.15%。细分季度来看,第一季度净利润为2.4亿元,由此推算出第二季度的净利润预计在3.19亿元到3.75亿元,环比增长幅度在32%到56%,算力光模块出货量持续上升,单季度盈利相比一季度进一步改善,增长态势显示出连续性。

二、业绩增长背后的核心原因

全球AI算力投资的浪潮全面展开,国内外云服务商加速进行数据中心的基础设施建设,数通高速光模块的需求迅速扩大。公司凭借全种类的光通信产品体系,覆盖了数据中心和电信网络两大主要应用场景,订单的持续执行促进了营收与利润的同步增加。

1、高端800G/1.6T光模块的批量交付:作为国内极为少见的全产业链IDM制造商,公司自研光芯片的自给率持续提高,800G产品稳定供应给海内外的头部云服务提供商,1.6T硅光模块已经通过客户认证并开始大规模出货,高利润的高端产品占比持续上升,直接提升了公司整体盈利能力。

2、双线业务的稳定基本盘:数通算力光模块提供了主要的增长动力,传统电信光器件及星载激光通信等业务保持稳定需求,有效对冲了行业的阶段性问题,显现出业绩的强韧性。3、全产业链成本优势的发挥:磷化铟和硅光芯片的自主量产使得公司摆脱了对海外芯片采购的依赖,一体化产业链压缩了生产成本,在行业价格竞争中维持了毛利率的优势。

三、市值的显著差异:一年内暴涨近四倍,高估值下业绩能否持续实现承诺

市场行情显示,2025年7月14日光迅收盘价为46.38元,到了2026年7月14日收盘价涨至232.95元,近一年的股价涨幅达到了402.26%,年内最大涨幅超过了5倍。今日板块情绪有所回暖,该股全天成交额超过113亿元,本次半年业绩预增的实现将验证行业需求的旺盛程度。50%到65%的同比增速,与近4倍的股价涨幅形成了明显的预期差距,市场可能会质疑:算力需求能否持续高速增长,以支撑当前的高估值水平。

四、行业的深度分析

AI大模型的不断迭代推动算力集群持续扩展,800G技术进入了大规模普及的阶段,1.6T成为了全年增长的核心动力;光模块行业的竞争日益激烈,纯封装厂商的利润率持续受到压力,而光迅IDM自研芯片的壁垒显著,是国内少数能够完整覆盖芯片、器件、模块全产业链的企业。从长期来看,3.2T下一代产品已经通过头部客户的验证,有望开拓下一阶段的增长空间;短期内市场的关注集中在扩产潮可能带来的价格下降压力,以及高估值与业绩匹配度的问题。

五、后市需重点关注的信号

1、1.6T硅光模块下半年出货量、头部云服务提供商长期合同订单的执行进度;2、自研高速光芯片的量产良率及自给率的提升幅度,这直接关系到中长期毛利率水平;3、全球云服务提供商资本开支的调整情况、算力设备需求的持续性;4、行业新增产能的投放进度,是否会导致产品价格竞争加剧、利润空间压缩。

风险提示

本文仅整合了公告内容、二级市场的公开交易信息以及行业资讯,不作为任何投资指导。全球AI资本开支可能未达预期;行业集中扩产可能导致高速光模块价格下滑、毛利率收窄;海外客户订单波动、地缘汇率变动可能影响业绩;公司当前估值处于历史高位,若业绩增长放缓,估值可能大幅下降。