7月16日当日,三星电子股价经历了8.77%的剧烈下滑,而SK海力士的跌幅更是深达11.53%。若从6月份创下的高点开始计算,SK海力士的股价已经萎缩了近40%,三星电子的跌幅也超过32%,韩国KOSPI指数的回落幅度则超过了27%。

到了7月17日,尽管韩国股市整体休市,但在港股市场上,针对SK海力士和三星电子的两倍做多ETF却遭遇了双重打击,跌幅均超过了17%。市场的观望情绪依然浓厚。

回望过去一个多月的时间,这两家韩国存储芯片行业的领导者股价几乎折半。有报道指出,仅韩国境内,就有超过120万个散户的杠杆账户收到了追加保证金的通知,其中大约32万到46万个账户被强制平仓,众多投资者面临本金归零甚至倒欠券商的情形。显然,市场情绪正经历一场从狂热到恐慌的急剧转变,一场由杠杆引发的泡沫破裂正在眼前上演。

这种近乎幻象的市场波动,不由让人想起十一年前的A股市场,2015年的那段行情。两者的相似之处,最为直观地体现在杠杆如何催生泡沫,以及下跌如何引发连锁的踩踏效应上。

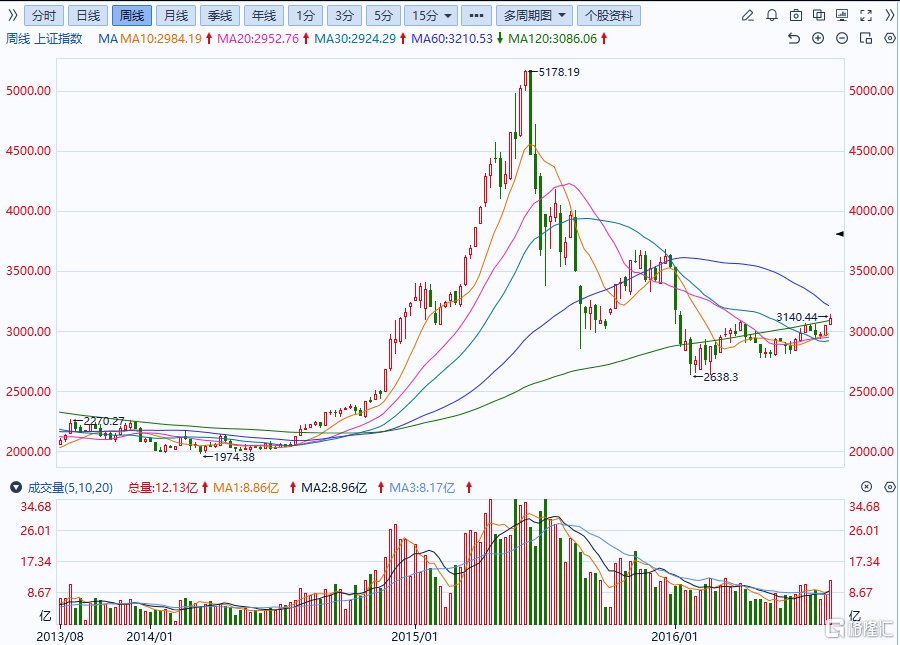

在2015年,A股市场在流动性宽裕的背景下,场内融资融券余额迅速扩张,场外配资亦呈野蛮生长态势。场外配资借助分仓体系渗透到了广大散户投资者中,杠杆倍数普遍在3至10倍之间。众多投资者忽视了潜在的风险,通过加杠杆的方式集中投资于热门题材股,推动上证综指一路飙升,直至5178点,全民参与炒股的局面达到了极致。

通过场内杠杆数据来看,A股融资融券余额从行情启动初期的4000余亿元一路上升,至6月18日达到了2.27万亿元的历史高位。

面对风险的不断累积,监管机构迅速且全面地启动了“收紧融资融券业务、清理场外配资、规范收益互换产品、收紧股指期货交易”等多项强力整改措施。在场内融资融券方面,多家证券公司提前提升了融资保证金比例,并对高估值股票的融资额度进行限制。随后,交易所正式将融资保证金比例的最低标准从50%上调至100%,从而压缩了场内最大的杠杆空间。

政策转向后,2015年6月中旬的行情发生逆转,仅仅十几天内市场经历了崩溃式的下跌,单周沪指下跌了13.3%,创下七年来的最大单周跌幅。6月26日,上证综指单日下跌7.04%,两市近2000支股票跌停,市场呈现了极端的流动性危机。

在短短三个月内,上证综指从5178点的高位一路跌至2700点附近,几乎折半,A股总市值蒸发超过数十万亿元。无数使用杠杆的散户投资者遭遇快速爆仓,本金归零甚至倒欠资金的困境。

当前在韩国市场,本轮牛市是由全球人工智能存储芯片的景气预期所推动,监管机构放开了单只股票2倍杠杆ETF的门槛,这些低门槛的工具迅速受到了散户投资者的追捧。资金高度集中在三星电子和SK海力士这两家龙头企业上,相关杠杆产品的散户持仓比例高达92%。

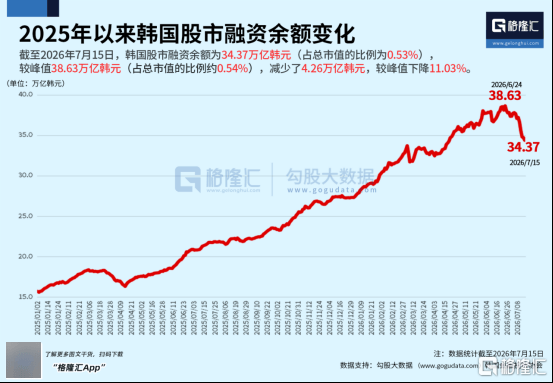

韩国传统券商的融资余额从年初的27.4万亿韩元,持续增加直至6月24日的历史高点38.6万亿韩元;加上5月底发行的16支单股杠杆ETF的快速扩张,其总规模一度超过了12万亿韩元。

但杠杆ETF具有每日再平衡的机制,即上涨时被动追高,下跌时集中抛售。

当行情转折点出现后,外资首先开始撤离市场,股价的下行为大批量的杠杆账户强平提供了契机,形势急转直下,进入了螺旋式下跌的踩踏局面。

在此期间,韩国监管机构的某些行为极大地加速了这一过程。

起初,面对市场的强劲上涨,监管机构迅速放开了单只个股2倍杠杆ETF,吸引了大量资金进行投机炒作。然而,当情况变得不对时,监管机构又迅速转变了立场,开始快速限制杠杆ETF。

更为离谱的是,在螺旋式暴跌已经形成,市场心理极为脆弱之时,监管机构非但没有及时调整政策方向,反而继续出台更严格的措施以进一步紧缩。

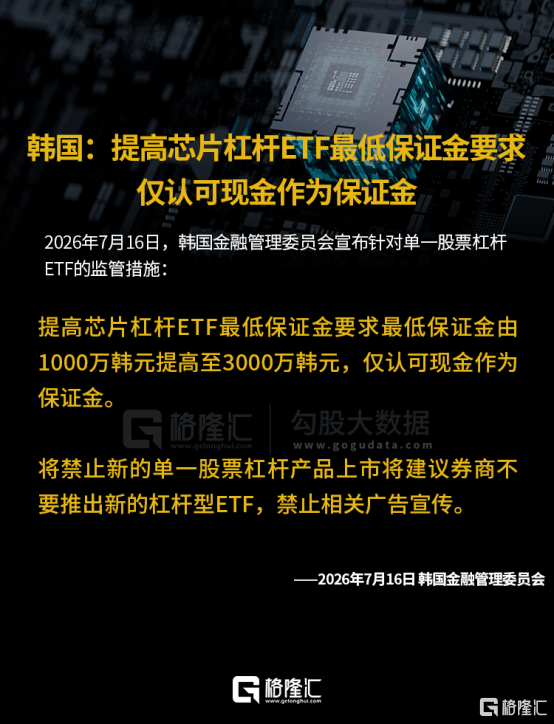

昨日,韩国金融服务委员会宣布,将芯片杠杆ETF的最低保证金要求从1000万韩元提升至3000万韩元,并且只接受现金作为担保。

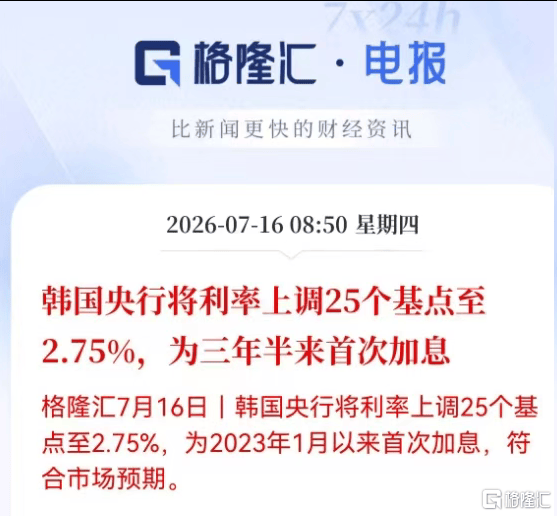

这还不够,韩国央行也及时宣布,将7天期回购利率从2.50%提高到2.75%,这实际上是从根本上减少了市场的流动性,对韩国股市而言,这无疑是一场“釜底抽薪”。

韩国央行行长申铉松在新闻发布会上的一句话,更显得意味深长:“比起芯片制造商的股票价格,我更关注芯片价格。”

这不就是明确地向市场传递了要打压股价的信号吗?

难怪所有资金在听到这句话后,都纷纷选择撤离。